Para los empresarios, el proceso de recaudar dinero ha sido desmitificado en los últimos años, esto por el incrementado en la disponibilidad de recursos educativos. Numerosos blogs y podcasts proporcionan materiales a los fundadores, con el fin de asistirlos con la toma de decisiones estratégica y mucho mejor informada.

A pesar de este aumento en transparencia, ciertos aspectos del proceso de recaudación de fondos continúa siendo un reto para los fundadores. En mi trabajo como inversionista privado (VC), normalmente me parece que una de las áreas donde los fundadores tienen más problemas es en lo referente a las negociaciones de contratos, en particular lo relacionado a ciertas cláusulas.

Ha habido numerosos esfuerzos dirigidos hacia explicar cómo se debe ver un contrato “neutro” (ej. Los recursos de plantilla en Documentos Financieros SAFE y NVCA de Y Combinator). Es muy importante que los fundadores se familiaricen con todos estos, porque generalmente un inversionista será quien presente el primer borrador del contrato.

Para aclarar, es raro ver un contrato lleno de términos agresivos que penalizan al empresario. Un buen inversionista sabe que para que un negocio tenga éxito, deben tener intereses en común con el empresario. Un empresario feliz y apoyado trabajará más fuerte y por esto, la mayoría de los inversionistas comportan de manera educada y transparente durante el proceso de negociación.

No obstante, hay casos, desafortunadamente, en los que ciertas cláusulas de contrato pueden dar como resultado que el fundador pierda el control o economía en el negocio. Este artículo resalta las posibles dificultades que pueden surgir de esta terminología y explica las posibles consecuencias para los fundadores.

N.B. Mientras que este artículo fue escrito primordialmente con los fundadores en mente, puede servir de igual manera como una fuente muy útil para empleados de nuevas empresas, quienes tienen compensación basada en acciones.

Tarea Inicial.

Antes de entrar en los detalles de las cláusulas de contratos, es importante resaltar parte del trabajo preliminar que se necesita completar. Debajo están las áreas en las que normalmente aconsejo a los empresarios.

- Descifra horarios de consolidación: Internamente, antes de iniciar negociaciones con inversionistas externos, asegúrate de organizar un horario de consolidación. La salida repentina de algún fundador con acciones establecidas deja una equidad muerta sobre la mesa, lo cual puede tener repercusiones importantes en los esfuerzos de los otros fundadores. Aquí hay una lista para ayudarte a empezar.

- Haz tus debidas diligencias: Con respecto a tu inversionista(s), toma el proceso como un ejercicio de debida diligencia. Sus credenciales deberían ser evaluadas tomando en cuenta más que la profundidad de sus bolsillos. Escoger a tus inversionistas significa escoger socios de negocios quienes juegan un papel importante en el desarrollo de tu negocio. Así que asegúrate de hacer tu tarea. Aquí está un artículo útil para comenzar.

- Se inteligente con tu valoración: Debes estar pendiente de cómo tu valoración se compara con otras compañías. Una valoración alta puede mostrar validación externa y una riqueza de papel más fuerte, esto puede ser usado como una buena arma de RP. Sin embargo, también pone más presión en cuanto a subir los niveles de desempeño para ti, si quieres pasar a una ronda futura. Aquí hay un buen post sobre el tema (referido comúnmente como “trampa de valoración”)

- Obtén buenos consejos: Finalmente, en relación con partes externas, contrata a un abogado con trayectoria en esta área y asegúrate de tomar tu propia decisión sobre a quién contratar. No escojas necesariamente a quien te recomiende tu inversionista. Este artículo ofrece ciertas percepciones de cómo lidiar con el lado legal de las cosas.

- Participación completa: La opción más atractiva para los inversionistas. El inversionista primero recibe su preferencia de liquidación y luego una acción proporcional de cualquiera de la ganancias restantes.

- Participación Limitada: Cómo por completo, pero la devolución total de liquidación y derechos de participación está limitada a un múltiple definido.

- No-Participante: La mayoría de las opciones agradables para los empresarios. El inversionista debe escoger entre preferencia de liquidación directa o una acción proporcional de todas las ganancias.

Detalles de Contrato

Con las bases cubiertas, ya podemos lanzarnos a los detalles de las cláusulas de contratos más comunes que pueden crear problemas para los fundadores.

Mecánica de Acciones Preferentes

Los inversionistas de etapas tempranas generalmente optan por algo llamado acción preferente para sus inversiones. Una acción preferente es una clase diferente (o se podría decir “familia”) de equidad comparada con la acción común. Al tener una clase diferente de acción, los inversionistas pueden agregar términos únicos y condiciones que no aplican a otros accionistas clasificados. Esto se puede ver normalmente en tiempo OPV, donde los derechos de voto tienden a ser distribuidos inequitativamente dentro de las clases de acciones.

La acción preferente se sitúa sobre la acción común en la jerarquía del deudor, así que los accionistas disfrutan del beneficio de tener su dinero de regreso antes que otros accionistas. En un escenario de salida exitosa, esto es una formalidad olvidada, pero en una venta en dificultades representa una diferencia material.Las cláusulas de contrato que se detallan en el resto del artículo son, generalmente, aplicadas solo a la clase de acción preferente que tus inversionistas estarán creando al invertir dinero en tu compañía.

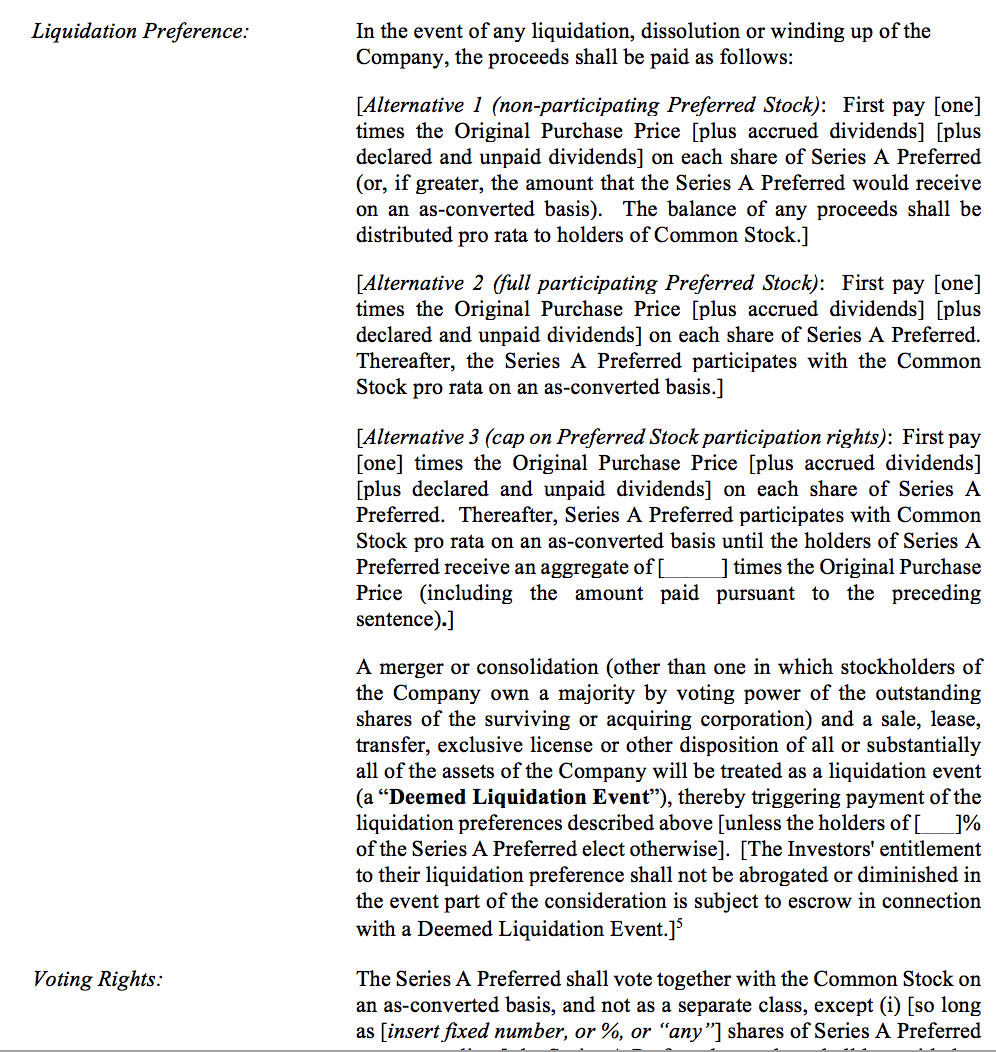

Preferencia de Liquidación

Una de las cláusulas de contratos en nuevas empresas que te puedes encontrar es preferencia de liquidación. Como lo dice el nombre, las preferencias de liquidación determinan la jerarquía de pago en cualquier evento de liquidación, como lo podría ser la venta de tu compañía. Por esto, las preferencias de liquidación les permiten a los inversionistas definir la magnitud inicial que se les garantiza como pago. Veamos un ejemplo.

Una preferencia de liquidación de 1 vez significa que los inversionistas obtendrán su inversión inicial 1 vez de regreso. Así que si tus inversionistas ponen 10 millones de dólares en tu compañía y ésta se vende en 11 millones de dólares, recibirán sus 10 millones de vuelta antes de que tú recibas algo.

Continuando con lo anterior, una preferencia de liquidación de 2 veces significa que están obligados a recibir el doble de su inversión. Una preferencia de liquidación 3 veces significa que reciben el triple de su inversión, y así sucesivamente.

Recuerda que todo esto ocurre antes de que los accionistas comunes (ej. Fundadores y empleados) puedan recibir remuneraciones. Si aceptas la inclusión de una preferencia de liquidación, debes adaptar tus propias expectativas de devoluciones para dar cuentas de esto.

La mecánica de cómo funciona una preferencia de liquidación está expuesta en las gráficas de abajo.

En cada ejemplo (el primer ejemplo sería una preferencia de liquidación de 1 vez, el segundo ejemplo sería una preferencia de liquidación de 2 veces), el inversionista ha invertido 20 millones de dólares para una consideración post dinero de 20 por ciento.

Como puedes, ver los valores de salida presentados en el eje x, por valores bajos de salida, las preferencias de liquidación le dan al inversionista la seguridad y valor relativo, lo cual toma de vuelta devoluciones por parte de accionistas menores.

Ejemplo Real: Una demanda que comenzó por la fusión de Epinions y Dealtime fue investigada por los fundadores y empleados de Epinions, quienes vieron que su acción no tenía valor por el acuerdo, a pesar de que su compañía se había fusionado con una valuación de 23 millones de dólares. Esto se dio por el valor total de las preferencias de liquidación de 45 millones de dólares de sus inversionistas, quienes por consiguiente recibieron todas las ganancias de las acciones en la fusión.

Derechos de Participación

Si se emiten acciones preferentes de participación, el inversionista recibe oportunidades para una venta a futuro después de que sus derechos de liquidación se hayan cumplido. Esto les permite a los inversionistas no solo reclamar su inversión inicial a través de los derechos de liquidación, sino también compartir posteriormente el resto de las ganancias proporcionalmente.

Hay tres tipos de derechos de participación, los cuales oscilan en términos de su potencial económico ventajoso para inversionistas. Durante las negociaciones, un empresario debe prestar atención a que tipo se presenta.

- Estas cláusulas se aplican por los mismos inversionistas como mitigantes de riesgo y recompensas por mostrar fe en las primeras etapas de un negocio o durante tiempos difíciles más adelante. Es mejor estar consciente de los términos acordados y hacer algunas pruebas para evitar alguna sorpresa desagradable en el futuro.La preferencia de liquidación y derechos de participación a menudo se incluirán juntos en el contrato. Debajo hay una toma de pantalla de la cláusula en la plantilla de modelo de contrato de NVCA, para que puedas comenzar a acostumbrarte a su apariencia. La mayoría de los contratos se verán similares a esto.

Ejemplo: Debajo puedes ver una expansión del escenario que se introdujo en la sección de preferencia de liquidez. En este ejemplo, los pagos se muestran por cada derecho de participación que el inversionista pueda unir a su acción, de la mano con su preferencia de liquidación de 1 vez. Evidentemente, los resultados del escenario de la participación completa en perfil de devolución son más alto para el inversionista. El inversionista limitado sigue una trayectoria similar, antes de agotar su capital (2 veces) de 40 millones de dólares. Para los inversionistas no participantes, primero reciben su “1 vez” pero después de devoluciones de 100 millones de dólares su pago (y las devoluciones del fundador) comenzará a corresponder con su porcentaje de pertenencia real.

Ejemplo: Debajo puedes ver una expansión del escenario que se introdujo en la sección de preferencia de liquidez. En este ejemplo, los pagos se muestran por cada derecho de participación que el inversionista pueda unir a su acción, de la mano con su preferencia de liquidación de 1 vez. Evidentemente, los resultados del escenario de la participación completa en perfil de devolución son más alto para el inversionista. El inversionista limitado sigue una trayectoria similar, antes de agotar su capital (2 veces) de 40 millones de dólares. Para los inversionistas no participantes, primero reciben su “1 vez” pero después de devoluciones de 100 millones de dólares su pago (y las devoluciones del fundador) comenzará a corresponder con su porcentaje de pertenencia real.

En este reporte del 3er trimestre de 2016 de WSGR, 81 por ciento de encuestados siguieron la terminología de no participante. Esto disminuyó levemente para las rondas, donde los inversionistas habrían respondido a términos de valuación más altos al insertar más protección a través de derechos de participación completos y limitados. En general, una preferencia de liquidación de 1 vez sin participación alguna, es una oferta justa para una ronda financiera en su etapa inicial.

El momento en el que la preferencia de liquidación se vuelve interesante es en rondas futuras, en las que nuevos inversionistas negocian su antigüedad versus los inversionistas mayores.

Como muestra el informe citado, 41 por ciento de los encuestados insertaron antigüedad más alta, comparado con el 54 por ciento optando por pari-passu (igual) en contra de los inversionistas antiguos. Estas figuras son casi lo inverso para un financiamiento en rondas bajas (53 por ciento vs 33 por ciento respectivamente).

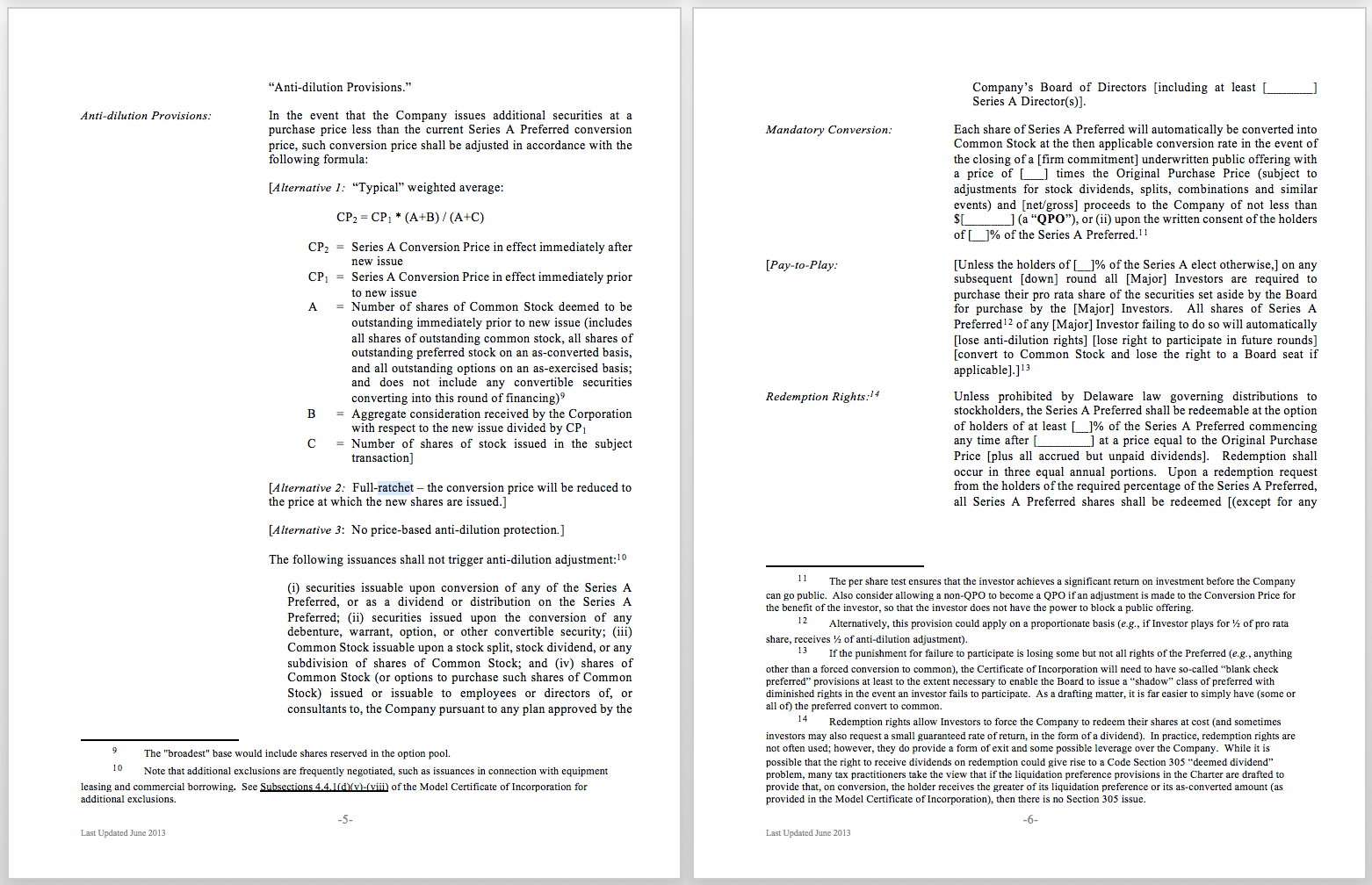

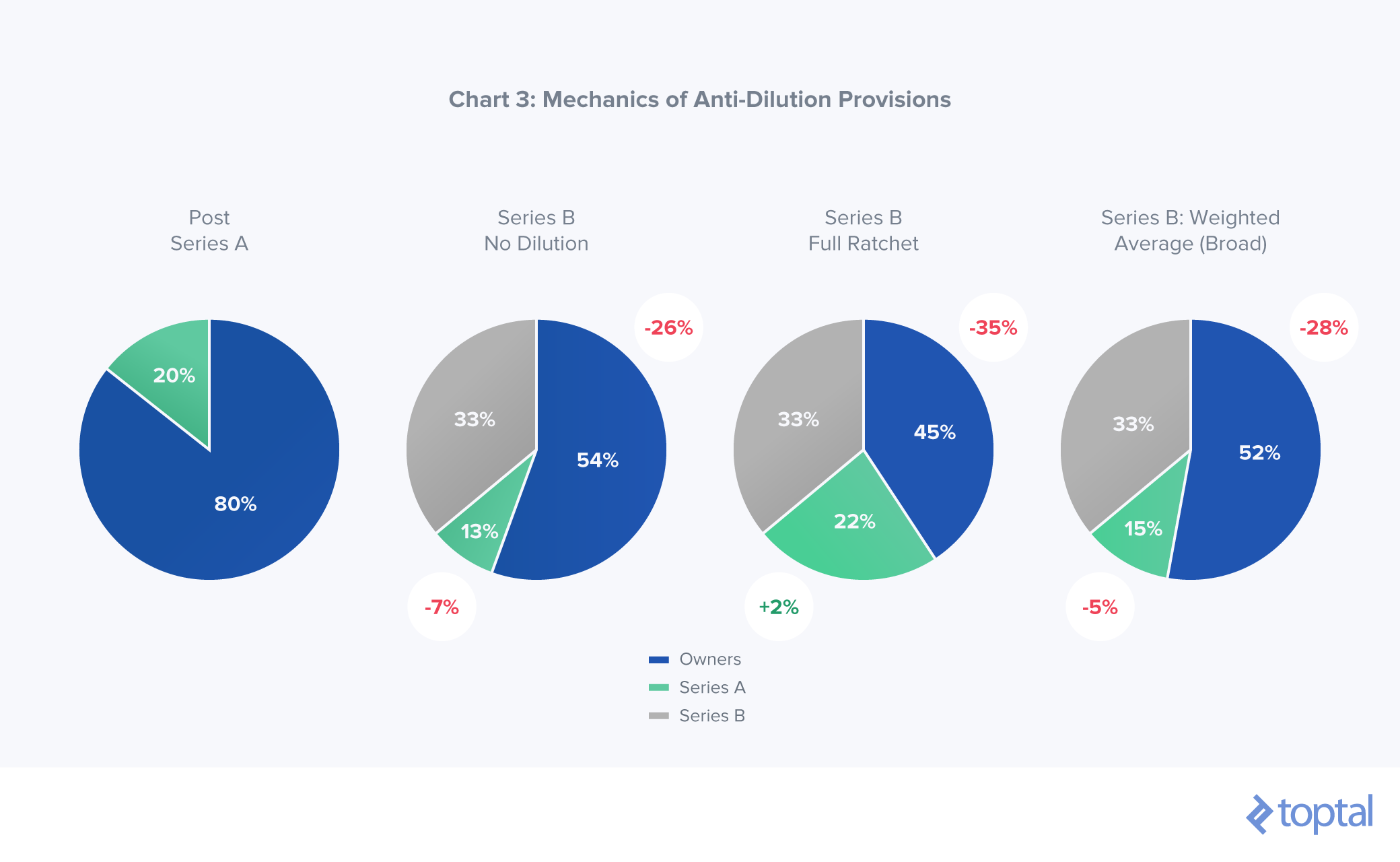

Provisiones Anti-Dilución

Un inversionista racional siempre comienza un trato como creen de verdad que se va a convertir en éxito. A pesar de esta mentalidad, siempre tratan de poner contingencias para asegurar sus inversiones de propiedad, en caso de resultados desfavorables en un futuro.

Esto es particularmente pertinente en escenarios de rondas bajas (valuaciones bajas futuras). En esta encrucijada, una valuación baja futura de sus acciones no solo hará daño a sus intereses económicos pero podría también diluir su inversión de propiedad y por ende reducir su influencia estratégica sobre la compañía.

Para mitigar valuaciones futuras bajas, los inversionistas pueden insertar cláusulas antidilución que actúen para reajustar su inversión de propiedad, para así evitar recibir un golpe muy fuerte. Las aplicaciones principales de esto son a través de una metodología de peso promedio y de freno completo. Podrías visualizar esto como pólizas de seguro para que los inversionistas puedan protegerse contra las rondas bajas, de la misma manera en que poner opciones se aplicaría en una gestión de portafolio.

Ambos métodos incluyen convertir la acción existente de los accionistas en una nueva asignación para dar cuentas y compensar por los efectos de una ronda baja. La diferencia entre las dos es que la dilución de peso promedio da cuenta del precio y la magnitud de la nueva emisión, contra la base de capital existente. El Freno Completo sólo da cuentas del efecto del nuevo precio.

Al contemplar la magnitud de la nueva ronda, el método del peso promedio es más agradable para los fundadores. Este artículo proporciona explicaciones claras, si deseas aprender más sobre las calculaciones detrás de estos métodos.

En estos días, un freno completo puede ser extraño de encontrar dentro de contratos de inversión en su etapa inicial. Se ven como una manera extrema de aplicar protección para el inversionista, porque su aplicación puede dar como resultado un aumento en el porcentaje de propiedad una vez que se activa. Esto se debe a que un Freno Completo activará una revalorización de todas las acciones de los titulares de cláusulas, aun cuando sólo una nueva acción es valorada en un costo menor al de ellos.

Debajo hay un ejemplo del estilo de contrato para provisiones anti-dilución, como en la plantilla NVCA:

Para demostrar una comparación de los efectos de cada uno de estos métodos, un resumen visual de los cambios resultantes en el porcentaje de propiedad se puede ver debajo.

En estos ejemplos, los inversionistas de Serie A han tenido una protección anti-dilución o cláusulas de freno/peso promedio y han enfrentado recientemente, una ronda baja de Serie B. Nota como en el ejemplo de Freno Completo, el inversionista de Serie A termina con una acción en la compañía de porcentaje más alto.

En estos ejemplos, los inversionistas de Serie A han tenido una protección anti-dilución o cláusulas de freno/peso promedio y han enfrentado recientemente, una ronda baja de Serie B. Nota como en el ejemplo de Freno Completo, el inversionista de Serie A termina con una acción en la compañía de porcentaje más alto.

Nota: Los inversionistas de Serie A, invirtieron 20 millones de dólares en una valuación Serie A pre-monetaria de 80 millones. En la ronda de Serie B siguiente, los inversionistas invirtieron 30 millones en una pre-monetaria de 60 millones de dólares.

El reporte WSGR al que se hizo referencia arriba, muestra que la gran mayoría de los inversionistas están optando por un método de peso promedio más igualitario y de base más amplia.

Si la protección de dilución está siendo negociada, a menos que tu compañía esté en una situación de riesgo financiero, deberías pedir de manera tajante una cobertura de dilución de peso promedio con base amplia.

Ejemplo Real: En 2016, después de un descubrimiento de sus prácticas de regulación ligera, Zenefits revalorizó retroactivamente su previa ronda de inversión (de 4.5 billones de dólares a 2 billones). Esto dio como resultado su serie C, con inversionistas aumentando su propiedad de un 11 por ciento a un 25. Para compensar los efectos de esta dilución, antiguos inversionistas recibieron pequeños ajustes y los accionistas comunes (diluyeron en un 20 por ciento) 12 meses de concesión de acciones.

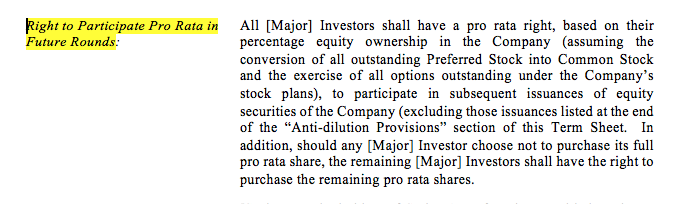

Súper Derechos Proporcionales

Los derechos proporcionales son un pilar para las rondas de primera etapa y generalmente son factores positivos para ser incluidos en los contratos. Estos proporcionan una opción (el derecho, pero es una obligación) para que los inversionistas originales puedan invertir en rondas futuras, para así mantener su porcentaje de propiedad que de otro modo sería diluido.

Esto les permite duplicar sus ganadores, mantener un porcentaje material de propiedad y recompensar su fe inicial.

Los derechos proporcionales también actúan como catalizadores para comenzar a moverse en nuevas rondas y engatusar a nuevos inversionistas para que entren al ruedo. Mientras que la demanda por la equidad puede tornarse abrumadora en rondas futuras y algunos nuevos inversionistas pueden quejarse sobre la disponibilidad de acciones con pequeños inversionistas, normalmente se aceptan.

Debajo hay un ejemplo de estilo (de nuevo vía NVCA) para ver como un derecho proporcional se aplica a un contrato:

El derecho proporcional se complica más cuando llega en forma de un súper derecho proporcional, lo cual le permite al accionista incrementar (en vez de mantener) su inversión de propiedad en rondas futura.

Si esta ronda subsecuente está siendo muy disputada por nuevos inversionistas desesperados por entrar, e inversionistas anteriores deciden ejercitar derechos súper proporcionales e incrementar su propiedad, el resultado podría ser que no hay suficiente equidad para que los inversionistas mayores puedan comprar.

Ya que los fondos más grandes necesitan invertir tickets de tamaño más grandes, si se les hace más difícil llegar a sus cantidades mínimas de inversión, podrían tomar la decisión de salir de la ronda completamente. En tal caso, los fundadores se verían en la obligación de sacrificar un poco más de sus propiedades para calmar los requerimientos de asignación de inversionistas viejos y nuevos.

La situación también podría resultar en que el inversionista con derecho súper proporcional mantenga secuestrada a la compañía. Por ejemplo, si hay resistencia al proporcionarles un aumento en asignación, ellos podrían interrumpir la ronda de fondos al hacer el intento de vetar la transacción vía cláusulas de protección provisionales (ver la sección de abajo).

Aun en la etapa inicial de inversión, si un inversionista pide un derecho súper proporcional, es una mala señal. Al pedir esto de gratis, la opción Premium para invertir aún más en el futuro, básicamente están diciendo: “Creemos en ti, pero no lo suficiente en este momento.”

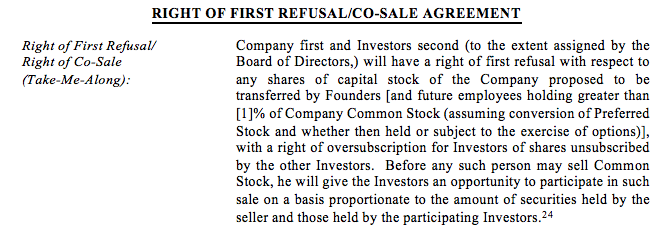

Información y Derechos de Transferencia

Estos términos no son tan cuantificables como el anterior pero son de igual modo vitalmente importantes. Estos pertenecen a la conducta de tus inversionistas en relación con sus participaciones de propiedad en tu compañía. Una terminología descuidada en relación con éstas puede interrumpir el progreso por conflictos de interés. Aquí hay un ejemplo.

Tener una cláusula de derecho al primer rechazo permite que todos los accionistas actuales se les notifique y se les permita comprar acciones de algún inversionista que quiera vender. Esto, de la mano con una cláusula de aprobación de venta, la cual instruye a la junta directiva a aprobar toda transferencia de propiedad, previene transferencias secretas de acciones. Sin estas cláusulas, un inversionista decepcionado o incentivado podría, en teoría, vender su acción a tu competencia sin que nadie sepa.

Aquí está el estilo NVCA para el derecho de primer rechazo.

Los acuerdos de confidencialidad y cláusulas de no-competencia previenen que aparezcan conflictos de interés cuando los inversionistas quieren nivelar su portafolio al compartir información, o hasta invirtiendo en unidades de negocios de competencia. No solo previenen que empresas en competencia tenga una ventaja injusta, son que también mantienen a los inversionistas enfocados en tu progreso. Si pierden interés, perderás el consejo efectivo del gobierno corporativo y alguien que ondee tu bandera externamente.

A diferencia de otras secciones en este artículo, el cual discute cómo la inclusión de algunos términos podrían ser hirientes para ti, la inclusión de lo visto arriba podría ayudarte. Te animo a que pidas con determinación la inclusión de información y derechos de transferencia, con elaboración clara de su aplicación.

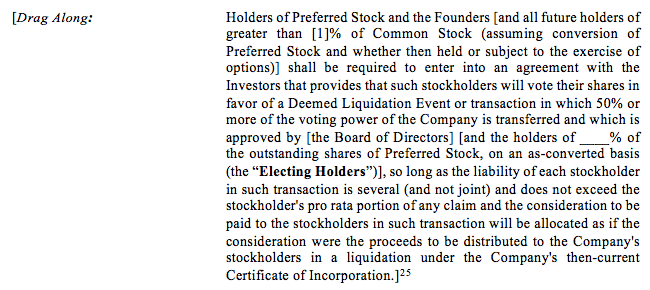

Provisiones de Protección y Derechos de Arrastre

Las provisiones de protección le permite a los inversionistas derechos de vetar, los cuales de otro modo no tendrían la oportunidad de poner en práctica en el nivel de la junta directiva, ya que su porcentaje de inversión no constituye una mayoría. En general, son prácticas muy estándares en relación a problemas clave, como venta de la compañía, o emisión de acciones, ya que impone la discusión para incluir a todas las partes involucradas.

A pesar de las buenas intenciones, estos términos de provisión protectora pueden en ocasiones ir más allá. Si hay restricciones de veto punitivo en cuanto a gastos y término de contratación, podrían causar fricción y hacer más lenta la habilidad de tomar decisiones.

Derechos de Arrastre para inversionistas permiten que ellos puedan obligar a otro tipo de acciones a estar de acuerdo con sus demandas de voto en un evento de liquidación (ej. Una venta, fusión o disolución).

Tradicionalmente, han sido desplegadas para permitirle a la mayoría de los accionistas pasar limpiamente por una compra, al ejercitar su mayoría (>50 por ciento) sobre la minoría de los accionistas para que sigan su opción de acción. Yo digo tradicionalmente, porque si todos los accionistas son de la misma clase y términos, las exigencias de inversionista mayor, seguramente serán económicamente aliadas con los accionistas menores.

Cuando diferentes tipos de acciones y términos separados se presentan, como ya lo hemos discutido, aumenta la importancia de las provisiones de derecho de arrastre.

En esta instancia, el voto de la mayoría requirió que se activara el arrastre, lo cual solo puede venir de la mayoría dentro de la clase de acción preferencial. Si esta decisión no necesita ratificación de la junta directiva, los accionistas comunes podrían tener que seguir una decisión que no está en sus manos.

El modelo NVCA demuestra cómo la terminología para esta cláusula se puede adaptar en muchas formas.

Hay situaciones en las que un inversionista pueda querer vender, pero los fundadores no. Una oferta de compra inesperada durante tiempos de operación difíciles puede ser una opción atractiva para un inversionista que tiene una liquidación atractiva y/o derechos de participación. Al ejercitar los derechos de arrastre, estos inversionistas pueden forzar a los fundadores a vender.

Las tácticas de negociación que los empresarios podrían aplicar para evitar lo anterior sería aumentar la mayoría de voto requerido (Intentar ir más alto que el gambito de apertura del 50 por ciento) para activar las cláusulas de arrastre.

También, resiste la exclusión de la ratificación aprobatoria de la junta directiva, para agregar otra capa de seguridad al proceso de toma de decisiones. Adicionalmente, agregar un convenio de un mínimo en precio de ventas a la provisión de arrastre puede asegurar que si se activa, hay espacio suficiente entre esto y las preferencias de liquidación para dejar lo económico claro para el empresario.

La aplicación más amistosa de esta provisión es cuando se aplica a sólo una mayoría de accionistas comunes. En este caso, los accionistas preferenciales se enfrentan a que su propia compensación se convierta en acción común a participar en el voto y si luego lo hacen así, sacrificarían sus derechos de preferencia de liquidación.

Notas Convertibles

En años recientes, las notas convertibles se han hecho muy populares. La diferencia fundamental entre una nota convertible y una estructura de equidad directa, es que es de hecho un instrumento de deuda con provisiones a ser convertidas en equidad más adelante.

Las notas convertibles sirven un propósito importante. Evitan la discusión de valuación en un punto de la vida de la empresa nueva, donde las valuaciones son realmente adivinanzas. Ya que las negociaciones sobre valuaciones, en esta etapa, pueden ser complicadas y dañinas, la nota convertible es una forma útil de satisfacer las necesidades de ambas partes.

También son más económicas (en cuotas legales) y más rápidas de negociar que una equidad directa.

No obstante, mientras que las notas convertibles normalmente se clasifican como “favorable para los empresarios,” en realidad, hay ciertas cláusulas que pueden crear un desbalance a favor del inversionista.

Se ha dicho mucho sobre los términos de la nota convertible y cuáles son sus ramificaciones para una conversión. Por eso, solo me enfocaré en términos numéricos de alto nivel y cómo puedes trabajar a su alrededor.

- Limitación: Una limitación más ALTA es mejor porque si se activa, el inversionista tendrá en su poder menos equidad en el momento de la conversión, esto por estar valorada más cerca a los términos de la ronda de equidad. Una encuesta de Silicon Legal Strategy (3er trimestre del 2015) mostró que el tamaño de limitación mediana de acuerdos en USA fue de 7.5 millones de dólares.

- Descuento: Una tasa más BAJA es mejor, ya que los inversionistas convertirán más cercanos a lo fundamental que se incluye en tu ronda de valoración futura. La misma data de arriba dio una guía de un descuento de 20 por ciento, que es estándar para el curso.

- Tasa de Interés: A menudo ignorada; por las bajas tasas de interés en años recientes y porque generalmente, no se intercambian cupones sin interés. Como una formalidad, una tasa de interés más BAJA te beneficiará cuando el interés está acumulado en una acción emitida. La mayoría de las tasas dentro de la encuesta SLS cayeron en un rango entre cuatro y ocho por ciento, pero esto será vinculado a la tasa de referencia flotante subyacente para tu mercado.

También es importante notar los escenarios relacionados a cuándo y cómo se convierte la nota.

La intención obvia para inversionistas es que la nota se convierta durante tu próxima ronda: una ronda de equidad valorada.

Pero presta atención a otros eventos que puedan activar la conversión para remover cualquier ambigüedad. Teniendo un acuerdo previo elimina múltiples devoluciones en caso de Fusiones y Adquisiciones, o una venta de adquisición, te asegurará claridad en caso de que estos eventos inesperados ocurran.

Si no hay términos definidos, más allá del evento de conversión de ronda de valoración estándar, el inversionista puede verse obligado legalmente solo a recibir su inversión original de vuelta. Esto podría resultar en un final extenuante y/o feo de tu relación con ellos.

También, presta atención a la fecha de madurez de la nota y que ocurre en este punto.

¿Se establece que la nota se debe pagar nuevamente, o hay una conversión establecida de precio a equidad? Ten en mente la tasa de interés, mientras más dure la nota y la altura de la tasa, más se acumulará a la equidad.

Los contratos son complicados, pero son una fuente de protección.

Este artículo demuestra lo intrincado de las compensaciones y puede existir cuando se negocia en rondas de inversión. La implicación del inversionista no termina una vez se cobra el cheque y la explicación de estas cláusulas demuestra cómo pueden influenciar significativamente el resultado de su inversión en otras maneras.

No obstante, si se tiene el conocimiento necesario, los fundadores pueden no solo evitar fallas pero también pueden usar estos términos como medidas de protección efectivas.

Espero que esta guía te haya dado un resumen de alto nivel de que tener en mente al entrar en negociaciones de contratos. Regresando a un punto inicial, si tienes preguntas, tener un abogado experimentado cerca puede ser muy útil. Sin embargo, siente en confianza para postear cualquier pregunta o comentarios aquí y trataré de contestar cuando sea posible.

About the author

View full profile »

Alex Graham, Colombia

MEMBER SINCE DECEMBER 17, 2016

ValuationMarket ResearchData AnalysisThree Statement Operating ModelFinancial Planning & Analysis (FP&A)Fundraising+3 more

Alex is a Colombia-based CFA who is a principal at a local VC fund. He enjoys freelancing to keep abreast of industry trends and to reinforce his experience in investing, consulting and fixed income/currency trading. With a technical skill set and an engaging communicative touch, he is proficient at valuations and market analysis. His breadth of work has ranged from projects with the Bank of England to helping a jewelry entrepreneur to fundraise. [click to continue...]

No hay comentarios:

Publicar un comentario